După ce Patria Bank a cesionat creanța de peste 40.000 de euro către Kruk România SRL, debitorul a contestat scadența anticipată a creditului contractat. Este o premieră în România, practic recuperatorul de creanțe este obligat să se comporte precum o bancă în sensul respectării graficului de rambursare.

În același timp, instanța stabilește că declararea scadenței anticipate a creditului contractat inițial este nelegală și abuzivă.

Regula în orice contract de credit este că debitorul își va plăti datoriile cu privire la contractul de credit prin respectarea graficului de rambursare. Fără acest grafic de rambursare, practic datoria ar trebui achitată integral.

Acest mecanism al graficului de rambursare, pe care printre altele debitorul îl și poate reechilibra pe calea unei acțiuni de reechilibrare grafic de rambursare, îi facilitează debitorului plata în rate a unui credit.

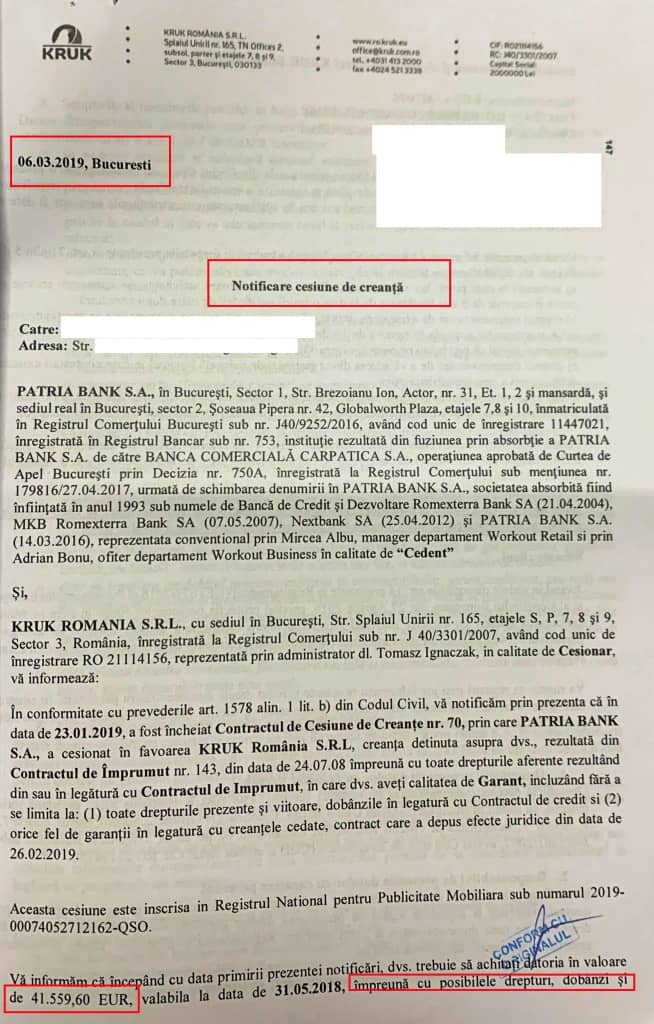

Practic, debitorii au primit, în data de 06.03.2019, o notificare prin care sunt anunțați că au fost cesionați (cesiunea de creanță NU este titlu executoriu) către Kruk România SRL, lucru halucinant, în condițiile în care scadența anticipată nu intervenise, scrie avocatul Adrian Cuculis, potrivit indrumari-juridice.eu.

Regula este că nu se poate în primul rând cesiona un credit aflat în desfășurare către un recuperator de creanțe și mai ales, conform adresei, se pare că ar fi urmat să curgă și alte posibile dobânzi și accesorii, vădit în mod ilegal și în contradicție cu OUG 52/2016.

Primind de esență notificarea, debitorul a contestat modul în care a ajuns de la Patria Bank la Kruk România SRL și instanța de judecată a stabilit că întreagă procedura de declarare a scadenței anticipate este ilegală şi abuzivă și nu doar atât, dar a și obligat Kruk România SRL să încaseze creditul restant în același număr de rate precum banca.

Atenţie – Bombă este că în conformitate cu dispozițiile legale din oug 52/2016, recuperatorii nu pot percepe dobânzi, ori asta înseamnă că debitorul va restitui doar principalul, mai scrie avocatul Adrian Cuculis.

Cum îi ajută o asemenea soluție pe debitori? Cine poate beneficia de ea?

În principal în rândurile celor care au credite la banca, foarte mulţi se trezesc cu contractele cesionate la tot soiul de entități mai mult sau mai puțin legale, care le colectează datele personale, îi hărțuiesc, îi execută silit, adaugă dobânzi penalizatoare ilegale și îi obligă să plătească sume pe care ar fi trebuit să le restituie în 30 de ani, în doar o zi sau maxim 15 zile.

Astfel, atunci când fie:

- sunteți cesionați la recuperatorii de creanțe și primiți o asemenea notificare;

- a început chiar o executare împotriva dvs., pot fi invocate aspecte ce țin de ilegală declarare a scadenței anticipate și astfel executarea silită poate fi anulată, asta pe calea contestației la executare silită.

Să nu uităm că absolut toate instituiile bancare și nebancare au obligaţia ca atunci când un debitor este în ruină sau nu-și mai permite plata ratelor, să îi ofere acestuia una sau mai multe soluții de salvgardare a contractului.