Cotaţia internaţională a ţiţeiului de tip West Texas s-a apropiat de nivelul de 40 de dolari pe baril, un minim al ultimilor şase ani şi jumătate, însă aceasta pare a reprezenta nu atât un stimul pentru economia mondială, cât un simptom al slăbiciunii ei. Industria petrolieră gâfâie, ţările exportatoare suferă, iar tensiunile geopolitice riscă să se escaladeze. Totul într-un tablou în care ameninţat este însuşi castelul datoriilor înălţat la cer tocmai pe asumarea unor creşteri viitoare susţinute de energia abundentă.

Scăderile s-au reluat cu putere încă din prima zi a săptămânii precedente, pe fondul unor date slabe din economia Japoniei, al treilea mare consumator de petrol din lume. Nu este numai cererea cea care frânează. O producţie în creştere alimentează o piaţă saturată. Temerile legate de reintrarea petrolului iranian după ridicarea embargoului – preconizată a se realiza la deplinul potenţial din toamna lui 2016 – grăbeşte intrarea în piaţă a altor resurse de petrol ieftin. Omanul tocmai a ajuns la o producţie record de un milion de barili de ţiţei pe zi, transmite Reuters. „Povestea supraofertei rămâne intactă, ceea ce alimentează sentimentul bearish (de scădere)“, a declarat pentru agenţia de ştiri Carsten Fritsch, analist senior pentru industria petrolieră la banca germană Commerzbank, în Frankfurt. Piaţa este masiv supra-alimentată cu petrolul ţărilor OPEC inundând oferta, punctează şi Andy Sommer, analist la Axpo Trading din Elveţia, citat de Bloomberg.

Către finalul săptămânii petrolul West Texas s-a apropiat de reperul de 40,50 dolari pe baril, cel mai coborât din ianuarie 2009 încoace. Seth Kleinman, şef al strategiei pe energie a grupului bancar american Citi, observa din iunie a.c. scăderea cu aproape o treime a cotaţiei WTI, acesta fiind cel mai abrupt picaj de trei luni din 1983 încoace.

Perspectivele de revenire sunt mici

Preţul de desfacere scăzut coboară sub pragul de rentabilitate unele operaţiuni. Acesta este contextul în care sondele cad precum spicele în America de Nord. Statistica centralizată oferită de portalul companiei de servicii petroliere Baker Hughes, consultat de Capital, indica la închiderea ediţiei un nivel de 672 de zăcăminte petroliere în exploatare, faţă de nu mai puţin de 917 situri cu un an în urmă. Numărul operaţiunilor de extragere a gazului natural era de 211. Ultima valoare săptămânală, paradoxal, a indicat un avans net de două exploatări. O explicaţie pentru acest lucru? Unele companii redeschid de nevoie aceste operaţiuni. Forările s-au făcut pe datorii, iar obligaţiunile au scadenţe de plată. Datoriile cer fluxuri de numerar, iar firmele petroliere sunt silite să vândă ţiţei indiferent de preţ, transmite corespondentul CNBC.

Într-o intervenţie tot pentru postul de televiziune american, Dennis Gartman, autor al newsletter-ului pe teme bursiere „Gartman Letter“, spune că 90% din picajul cotaţiei petrolului deja s-a consumat, ceea ce ar fi vestea bună. Partea proastă este că piaţa „bear“ ar putea continua mult timp, interval în care multe firme supraîndatorate din sectorul petrolier ar urma să dea faliment.

Spectrul falimentului bântuie exploatările

Deja preţurile coborâte afectează pe scară largă sectorul. La jumătatea lui iulie a.c. au completat procedurile de faliment firmele Sabine Oil şi Milagro Oil & Gas, conform Wall Street Journal. Cum un raport al agenţiei de rating Moody‘s afirmă că, dacă preţurile coborâte la ţiţei se vor menţine, unele companii vor sucomba, portalul Investopedia a trecut la verificarea principalilor suspecţi. Candidaţii cei mai îndreptăţiţi la faliment, aleşi în funcţie de picajele din piaţă de peste 50% deja induse de investitori, sunt Energy XXI Ltd. (EXXI), Swift Energy Co. (SFY), Comstock Resources Inc. (CRK), Ithaca Energy Inc. (IAE), Ocean Rig UDW Inc. (ORIG), Goodrich Petroleum Corp. (GDP), EV Energy Partners LP (EVEP), Approach Resources (AREX), Exco Resources (XCO), Halcon Resources (HK), Magnum Hunter‘s (MHR), Midstates Petroleum (MPO), Rex Energy (REXX) şi SandRidge Energy (SD).

Alertă de recesiune la nivel mondial

În ceea ce-i priveşte pe investitorii care deja au poziţii de pariuri pe scădere (short) pe instrumentele derivate de petrol, aceştia ar trebui să şi le menţină, spune Stephen Schork, preşedinte al Schork Report. Într-o intervenţie pentru Bloomberg TV, el a declarat că se aşteaptă ca preţul să coboare şi sub 40 de dolari pe baril, eventual chiar până în apropierea nivelului de 30 dolari pe baril. Argumentul său? Ne apropiem de sfârşitul verii şi sezonul maxim de consum al ţiţeiului se apropie de sfârşit.

Datele publicate săptămâna trecută de Administraţia pentru Informaţii în Energie a SUA, indică un nou surplus de 2,62 milioane barili, care se adaugă pentru a forma stocuri de 456,2 milioane dolari, fiind cea mai mare creştere săptămânală din aprilie a.c. încoace. „Nu văd cum la acest moment în sezon, o mărire cu două milioane şi jumătate de barili a stocurilor poate fi considerată altfel decât bearish“, a declarat Hamza Khan, şef al strategiei pe mărfuri a grupului bancar olandez ING, citat de Financial Times.

Nu va fi scădere a producţiei până la sfârşitul anului, iar preţurile nu au cum să revină în aceste condiţii. Cum interpretăm: ameliorare a marjelor de rafinare până la cel mai bun nivel al ultimilor şase ani, benzină mai ieftină la pompă în America şi avertisment că ceva nu este în regulă cu economia globală, rezumă Schork.

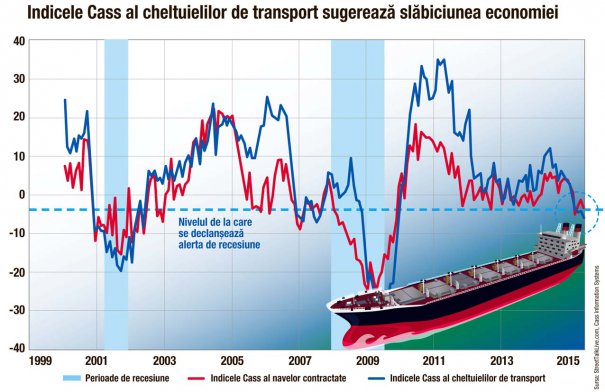

Asupra activităţii economice globale atrage atenţia şi Lance Roberts, fondator şi administrator al portalului StreetTalkLive, preluat de Zero Hedge. El menţionează că indicele Cass care măsoară transportul maritim cu cargouri a intrat în zona de la care declanează alerte pentru recesiunea globală. Cass Freight Index ar trebui, spune el, să fie considerat indicator cu grad relevanţă ridicat pentru comerţul internaţional, el măsurând tranzacţii de transport maritim în valoare de 26 miliarde dolari anual şi având o bază de date cu sute de nave mari operate de organizaţii cu cifre de afaceri între un milion de dolari şi un miliard de dolari.

Ţiţeiul poate aprinde tensiuni geopolitice

Preţul actual de 40 dolari pe baril al ţiţeiului este nivelul indicat în ianuarie a.c. de managerul de fonduri Jeffrey Gundlach ca punctul de alertă pentru noi tensiuni geopolitice. „Să nu coboare la 40 de dolari deoarece va fi foarte, foarte rău pentru lume, nu numai pentru economie. Consecinţele geopolitice ar putea fi – să o spunem deschis – înspăimântoare“, declara pentru Finanz und Wirtschaft fondatorul DoubleLine şi fost administrator al unor active de peste 150 miliarde dolari pentru TCW Group până în anul 2013.

Petrolul dă foc piramidei datoriilor

Criza petrolieră actuală pune capăt şi propagandei privind impactul economic al zăcămintelor de şist, spune James Howard Kunstler, blogger economic, preluat de Zero Hedge. Petrolul de şist, spune el, se epuizează repede: nu se pot extrage niciodată mai mult de 100 de barili pe zi şi asta doar în primul an; din al doilea an producţia se înjumătăţeşte, iar după patru ani abia se mai poate scoate ceva. „Adevărul este că industria petrolului de şist nu a putut face profit nici la un petrol de 100 dolari pe baril“, scrie el.

Revoluţia fracturării hidraulice a început în jurul anului 2005 şi a fost finanţată prin obligaţiuni corporative cu risc mare şi randament ridicat. Cea mai mare parte câştigurilor din anii trecuţi au venit din pasarea acestor titluri către următorii fraieri. Acum, odată scăderea cu 50% a preţului petrolului în ultimul an, nu mai sunt perspective ca acele obligaţiuni să fie plătite.

Companiile petroliere au vrut să-şi păstreze dimensiunea, numărul de angajaţi şi furnizorii de servicii, fapt pentrui care „au vândut“ în pieţe povestea revoluţiei zăcămintelor de şist. Saga industriei din anii 2005-2015 fost o „cascadorie a disperării“, însă industria petrolului a căzut şi nu-şi va mai reveni. „Niciodată!“

Aceasta ne lasă în faţa unei alte realităţi: tot petrolul disponibil (de şist, maritim, arctic) este scump. Un preţ al ţiţeiului de peste 75 de dolari pe baril prăbuşeşte economia, iar un preţ sub 75 de dolari pe baril loveşte industria petrolieră, observă analistul. Consecinţa se va transfera către piramida datoriilor construită în baza unor asumări că va fi o creştere asigurată de energia abundentă. „De aceea sistemul financiar implodează: nu mai putem împrumuta suficienţi bani din viitor pentru a putea susţine jocul. Nu mai putem plăti nici măcar banii împrumutaţi până acum“, conchide Kunstler.