Curtea Constituţională a decis, marţi, că este neconstituţională Legea privind noul sistem de impozitare a pensiilor de serviciu, care prevede impozitarea cu 85% a pensiilor care depăşesc suma de 7.000 lei, au declarat surse din CCR.

Pe 17 iunie, Camera Deputaţilor a votat modificarea şi completarea Legii 227/2015 privind Codul fiscal, care are ca obiect de reglementare instituirea unei taxe pe veniturile şi indemnizaţiile pentru limită de vârstă.

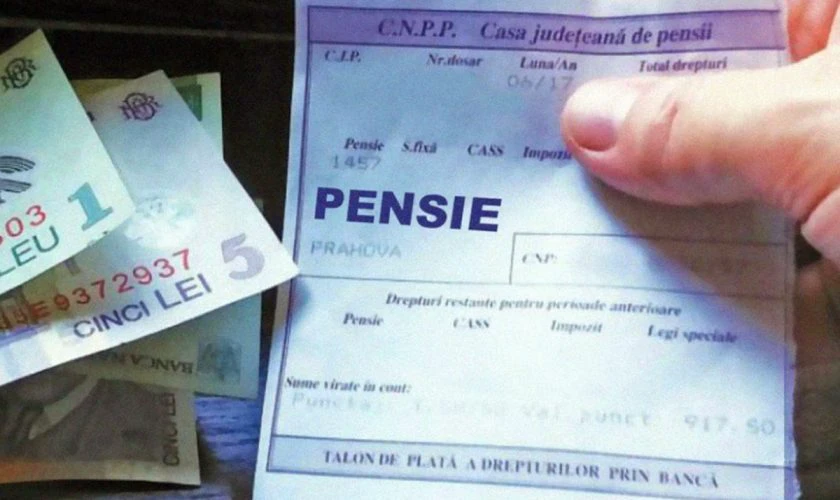

Conform unui amendament, pensiile cu valoare de până la 2.000 de lei inclusiv nu se impozitează, cele cuprinse între 2.000 şi 7.000 se impozitează cu 10%, iar pensiile cu o valoare de peste 7.001 lei se impozitează cu 85% pentru ceea ce depăşeşte această sumă.

CCR a amânat de mai multe ori luarea unei decizii în acest caz

Pe 17 iunie, Camera Deputaţilor a votat modificarea şi completarea Legii 227/2015 privind Codul fiscal, care are ca obiect de reglementare instituirea unei taxe pe veniturile şi indemnizaţiile pentru limită de vârstă.

Conform unui amendament, pensiile cu valoare de până la 2.000 de lei inclusiv nu se impozitează, cele cuprinse între 2.000 şi 7.000 se impozitează cu 10%, iar pensiile cu o valoare de peste 7.001 lei se impozitează cu 85% pentru ceea ce depăşeşte această sumă.

Amendamentul votat de Camera Deputaţilor a fost atacat la Curtea Constituţională de Înalta Curte de Casaţie şi Justiţie şi Avocatul Poporului.

Astfel, pe 18 iunie, Secţiile Unite ale Înaltei Curţi de Casaţie şi Justiţie au decis să sesizeze Curtea Constituţională cu privire la legea care stabileşte un nou sistem de impozitare a pensiilor de serviciu.

Instanţa supremă susţine că Legea pentru modificarea şi completarea Legii 227/2015 privind Codul fiscal este neconstituţională în ansamblul său, deoarece încalcă dispoziţiile mai multor articole din Constituţie.

ICCJ arată în hotărârea de sesizare a CCR că unul dintre cele cinci principii ale fiscalităţii reglementate de Codul fiscal vizează „justeţea impunerii sau echitatea fiscală”, care „asigură ca sarcina fiscală a fiecărui contribuabil să fie stabilită pe baza puterii contributive, respectiv în funcţie de mărimea veniturilor sau a proprietăţilor acestuia”.