Aurul este la mare căutare în România. Cel puțin asta reiese din datele a două din cele trei bănci care vând metalul prețios. Doar anul trecut Banca Comercială Română a vândut peste 350 de kg de aur, în creștere față de cele 220 de kg din 2014, în timp ce Piraeus Bank a vândut 55 de kg. În primul semestru din 2016, BCR a vândut peste 170 de kg, iar Piraeus a tranzacționat 16 kg. Deși vorbim de cantități mari, asta nu înseamnă că românii au prins dintr-o dată gustul aurului. Acest „obicei de consum“ nu face altceva decât să urmeze trendul global.

Ori de câte ori situația politică și economică de pe mapamond se complică, aurul este perceput de către investitori drept acel loc „drag“ în care pot aștepta „cuminți“ trecerea turbulențelor. Și asta pentru că aurul își păstrează mai bine valoarea decât restul activelor în perioade de perturbări financiare. De altfel, datele statistice arată că valoarea de pe piață a aurului, la nivel internațional, se ridică la nouă trilioane de dolari, iar cantitatea fizică este mai mult decât suficientă pentru folosirea sa în industria electronică, dentară sau a bijuteriilor.

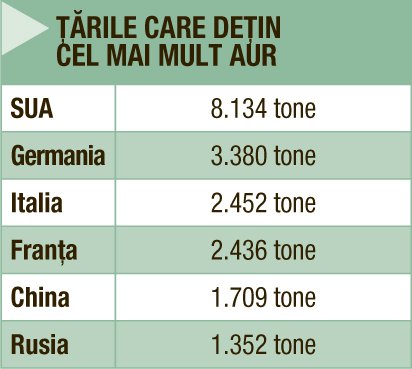

Apetitul pentru aur, în creștere

„Aurul e un bun nepurtător de dobândă și, mai ales, nu e de hârtie… lucru care l-a pus mai mereu într-un anumit avantaj, cel puțin de risc, față de obligațiuni. În orice caz, putem spune că aurul a devenit alternativa investitorilor care vor să „fugă“ de cel mai mare experiment bancar central din istoria umanității“, spune Ole Hansen, Head of Commodity Strategy al Saxo Bank.

Investiția în aur este similară investiției în terenuri și, parțial, în sectorul imobiliar (deținerea de clădiri), mărturisește profesorul de economie Cristian Păun. „Este o investiție pe termen mediu spre lung care protejează destul de bine valoarea investită inițial prin proprietățile pe care le au genul acesta de active: nu pot fi multiplicate artificial, create din „nimic“. Banii fiat pe care îi deținem în conturi pot fi afectați semnificativ de o politică monetară foarte expansionistă (cum am văzut în ultimii ani în cazul dolarului sau euro) care deteriorează puterea de cumpărare a acestor active. Totuși, nu putem să nu remarcăm o volatilitate în creștere a prețului aurului (și nu numai), volatilitate generată de expansiunea monetară de care vorbeam (lichiditate ieftină și mult prea ușor aruncată în piață)“, explică el. Volatilitatea aceasta nu este specifică doar aurului, toate activele financiare și non-financiare o înregistrează. Iar o parte foarte însemnată a cantității de aur nu se află în dețineri private ci este localizată în seifurile băncilor centrale ale lumii, adică în proprietatea statelor. „Ceea ce face ca prețul aurului, în anumite momente, să fie semnificativ alterat de cantități însemnate de aur ce pot fi tranzacționate în piața liberă de către băncile centrale (pentru a descuraja potențialii investitori)“, adaugă Cristian Păun.

Anul trecut, apetitul investitorilor pe plan global pentru aur a fost în scădere, pe fondul așteptărilor de normalizare a politicii monetare în SUA, iar deținerile de aur fizic ale fondurilor de investitii (ETFs) au atins noi minime multianuale, investitorii reorientându-se către alte clase de active. „Odată cu turnura negativă de la sfârșit de an 2015 și primele luni din 2016, când bursele au trecut printr-o vizibilă corecție, aurul a câștigat rapid teren, ca monedă-forte, de refugiu, apreciere de aproximativ 20% în primele 5-6 săptămâni din an, urmată de o stabilizare la acel nivel până în mai-iunie, când discuțiile Brexit au re-adus instinctele de conservare în prim-plan, și iarăși un urcuș de 15%, aurul cochetând cu prețul de 1.375 dolari/uncie la finalul trimestrului al II-lea“, explică Laurențiu Nedelcu, manager central & eastern Europe Saxo Bank.

Ca atare, în 2016, investitorii s-au reorientat din nou către aur, în contextul creșterii aversiunii la risc și a incertitudinii legate de creșterea economică globală. Asta pentru că investitorii vor să-și asume cel mai mic risc cu putință. De pildă, dacă până acum cei care tranzacționau aur erau speculatori, cu poziții de scurtă durată, în prezent tot mai mulți se interesează de calitatea aurului și cum pot pune la adăpost valoarea unui portofoliu în vremuri nesigure pe burse, spune analistul.

„Posibilitatea ca dobânda de referință Fed să crească din nou în SUA și un dolar mai puternic au făcut ca aurul să ajungă la un nivel scăzut record pe ultimii ani: 1.050 de dolari/uncia, în decembrie anul trecut. Cum a început 2016, metalul prețios a trecut peste acest hop și, mai mult, a putut sprijini, prin evoluția sa, apariția primelor poziții net short plasate de fondurile hedge pe piața futures de aur“, spune Ole Hansen. Apoi, amintim căderea prețului la petrol, ceea ce a determinat analiștii să creadă că nu va fi o creștere de dobândă în SUA prea curând.

Toate acestea, combinate cu o scădere a valorii acțiunilor mai pretutindeni și anunțul făcut de BCE (odată cu Banca Japoniei) privind o nouă relaxare cantitativă, au dus la schimbarea totală a percepției față de aur: a apărut o cerere fenomenală de investiții din partea investitorilor privați și instituționali, apreciază el. „Dar să amintim și alt factor care a contribuit la creșterea prețului la aur și a interesului pentru acest metal: scăderea nivelului dobânzilor în toată lumea, fapt care a dus la micșorarea semnificativă a profiturilor pe obligațiuni, ba chiar le-a dus în teritoriu negativ“, mai zice reprezentantul Saxo Bank.

Când se investește în aur

Evoluția prețului aurului are legătură directă cu valoarea dolarului american. Un dolar puternic este semn rău pentru aur și invers. „Un român care investește în aur trebuie să țină cont de asta și să urmărească ce se întâmplă pe piața valutelor“, mai spune Ole Hansen.

Tranzacțiile cu aur pe piață sunt destul de limitate și încorsetate de tot felul de bariere, explică Cristian Păun. De pildă, lingourile de aur trebuie certificate de băncile centrale și nu se pot tranzacționa foarte ușor, acest lucru inducând costuri suplimentare pentru cel care dorește să dețină aur, păstrarea aurului în condiții de siguranță are costuri suplimentare pe care investitorii trebuie să le aibă în vedere. „Pentru investitorii pe termen scurt (cei care vor să speculeze volatilitatea prețului aurului) mai recomandabile ar fi derivatele pe aur (futures / options) decât aurul în sine. Mai trebuie spus și faptul că aurul, ca investiție, are în prezent și un puternic concurent care se apropie, prin proprietățile sale de el – banii virtuali criptați electronic (ex. Bitcoin). Chiar dacă aurul are o întrebuințare economică foarte restrânsă în momentul de față, el reprezintă o opțiune pentru cei care doresc să plaseze resurse pe termen lung și care vor să fie siguri că investiția lor va avea o creștere de valoare constantă dar mai sigură“, spune el.

Românii și aurul

Majoritatea românilor care achiziționează aur fizic în cantități mai mari, îl țin în custodie în tezaurul băncii. Totodată, cei care tranzacționează aur de cont nu îl dețin în formă fizică, ci îl au ca și înscris pe cont și îl pot revinde oricând consideră că prețul oferit de piață le este în avantaj. Majoritatea clienților care cumpără aur fizic sub formă de lingouri sau monede îl retrag fie pentru a-l oferi drept cadou, fie a-l depozita sub alte forme, explică Iuliana Albu – Treasury Sales Manager în cadrul Piraeus Bank Romania.

„Investitorii români au, de obicei, un profil relativ conservator, cel mult moderat, caracterizat printr-o asumare redusă a riscului, pentru a evita pierderile“, apreciază Romulus Mircea, specialistul Raiffeisen.

Reprezentanții BCR spun că bărbații cumpără aur predominant, mai precis în proporție de 60%, în timp ce femeile minoritar, 40%. „Ei oferă cadouri familiei, apropiaților pentru aniversări/botezuri pentru colecția personală sau în scop investițional (diversificare portofoliu)“, explică oficialii băncii.

Aurul e un bun nepurtător de dobândă și, mai ales, nu e de hârtie… lucru care l-a pus mai mereu într-un anumit avantaj, cel puțin de risc, față de obligațiuni. În orice caz, putem spune că aurul a devenit alternativa investitorilor care vor să «fugă» de cel mai mare experiment bancar central din istoria umanității.

Ole Hansen, Head of Commodity Strategy al Saxo Bank