Anul trecut, piaţa construcţiilor a avut la formarea Produsului Intern Brut al ţării o contribuţie valorică egală celei înregistrate în anul de vârf 2008, respectiv 53 mld. lei.

Evoluţia pozitivă a fost stimulată de grăbirea lucrărilor de infrastructură susţinute cu bani europeni din exerciţiul financiar 2007-2013 şi de şantierele pe care se ridică imobile de birouri, centre comerciale şi blocuri cu locuinţe. Numai pe sectorul construcţiilor rezidenţiale, anul 2015 a reprezentat vârful ultimilor patru ani, cu un număr de peste 47.000 de locuinţe noi predate la nivel naţional.

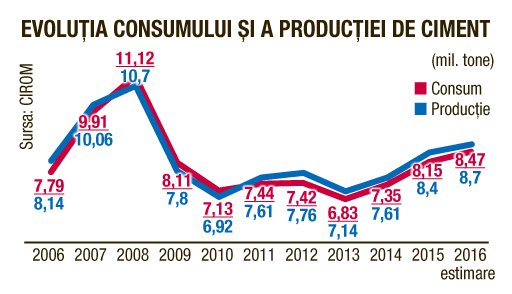

Producătorii de ciment au urmat trendul pozitiv al pieţei şi au raportat un consum cu 10,8% mai mare faţă de 2014, ajungând la circa 8,15 milioane de tone vândute, un vârf al ultimilor şase ani. Creşterea este pusă pe seama lucrărilor de reparaţii capitale, care au generat un consum mai mare cu 31,8% comparativ cu 2014, şi a celor de reparaţii curente, care au consemnat un avans de 13,3%, în timp ce construcţiile noi au avut o creştere de doar 5,2%.

„Pentru 2016 estimăm că piaţa va continua să crească cu circa 4-5%, având ca vector principal construcţiile nerezidenţiale. Legea dării în plată frânează deocamdată deciziile de construcţii rezidenţiale. Deja se vede că în primele două luni cererea de autorizaţii de construcţie s-a diminuat faţă de aceeaşi perioadă din 2015“, a declarat Mihai Rohan, preşedintele Patronatului din Industria Cimentului şi Altor Produse Minerale pentru Construcţii din România (CIROM).

Temerea dezvoltatorilor de ansambluri rezidenţiale este că, dacă legea dării în plată va conduce la un blocaj în activitatea de creditare, atunci, cel puţin pentru o perioadă, nu vor mai avea cumpărători pentru locuinţele nou construite.

Lipsa lucrărilor de infrastructură este un alt motiv care a condus la progneze ce indică o înjumătăţire a ritmului de creştere a consumului de ciment. Rohan spune că, din cauza indeciziei politice în stabilirea proiectelor prioritare şi a neaprobării Master Planului de transport, segmentul de infrastructură nu va putea avea o contribuţie la creşterea pieţei cimentului. „Suntem în faza continuării unor proiecte începute şi a studiilor de fezabilitate pentru cele noi“, adaugă acesta. El aşteaptă un reviriment al sectorului de infrastructură abia din 2017. Până atunci, lucrările solicitate de sectorul privat continuă să aibă o pondere de circa 75% din activitatea întregii pieţe a construcţiilor.

Capacitate suficientă pentru 10 ani

După o perioadă în care fabricile marilor producători de ciment din România au fost utilizate chiar sub 60% din capacitatea instalată, prognozele patronatului indică spre un procent de 70%. LafargeHolcim, CRH şi Carpatcement pot produce anual

11-12 milioane tone de ciment. Anul trecut, aceştia au produs 8,4 milioane de tone, cu 10,4% mai mult decât în 2014, iar pentru acest an patronatul estimează atingerea unui volum de 8,7-8,8 milioane de tone. Datorită creşterii pieţei interne, exportul de ciment s-a diminuat cu circa 42% şi a ajuns la circa 110.000 de tone, echivalentul a 2% din livrările interne.

Nivelul actual al producţiei nu justifică apariţia unor fabrici noi în România. Preşedintele CIROM consideră capacitatea instalată suficientă pentru următorii zece ani.

În România, consumul mediu de ciment pe cap de locuitor a crescut constant în ultimii ani şi a ajuns la 436 kg. Încă din 2014, consumul local a depăşit media europeană, aflată la nivelul de 315 kg. Media UE a scăzut mult ca urmare a reducerii investiţiilor, în special, în sectorul rezidenţial din Spania, Italia şi Grecia. „Nu trebuie să uităm că statele UE şi-au dezvoltat infrastructura cu 15-20 de ani în urmă, iar în perioadele respective au consumat ani la rând peste 800 kg pe cap de locuitor şi în unele cazuri chiar 1.000 kg (Elveţia). România, ca să ajungă la nivelul de dezvoltare al infrastructurii din UE, ar trebui să consume circa 10-12 ani peste 800 kg pe cap de locuitor“, menţionează Mihai Rohan.

Chiar dacă nu vrea să facă prognoze cu privire la evoluţia preţului la ciment, Rohan spune că există o tendinţă de creştere a costurilor de fabricaţie, în special, cu utilităţile, forţa de muncă, serviciile, taxele şi impozitele, care pun presiune pe producători.

Certificate gratuite

În acest moment, una dintre marile provocări ale producătorilor este obţinerea gratuită a certificatelor CO2 şi după 2020. Comisia Europeană trebuie să definitiveze până la sfârşitul acestui an modul de alocare al acestora. „Este esenţial ca România, care este în plin proces de dezvoltare, mai ales a infrastructurii, dar şi a construcţiei de locuinţe, spitale şi şcoli, să primească alocări gratuite pentru industria de ciment, cu atât mai mult cu cât este ţară de graniţă şi prima expusă importurilor“, spune Rohan. Patronatul din industria cimentului a ameninţat în repetate rânduri că, în eventualitatea în care producătorii vor fi nevoiţi să cumpere certificatele CO2, aceştia vor lua în considerare mutarea fabricilor în ţări unde nu există constrângeri legate de emisiile de carbon.

800 de kilograme de ciment pe cap de locuitor ar trebui să se consume în România timp de 10-12 ani pentru a ajunge la infrastructura ţărilor din UE. Ritmul actual este la jumătate